Nieuw leenstelsel soms beter voor hypotheek

Foto Pixabay

Al jaren protesteren studenten tegen het nieuwe leenstelsel. Ze willen de basisbeurs terug, want hun studieschulden lopen hoog op. Ze kunnen straks bijvoorbeeld geen hypotheek meer krijgen, vrezen ze.

Maar dat ligt net iets genuanceerder. Sommige studenten zijn in het nieuwe leenstelsel juist beter af dan voorheen: dat zijn de studenten die naast de basisbeurs nog veel moesten lenen. Zij kunnen vaak een duurder huis kopen, ook als hun studieschuld nóg hoger dan in het oude stelsel met basisbeurs.

Banken

Dat zit zo. Banken moeten inschatten hoeveel geld je maandelijks aan de hypotheek kunt besteden zonder in de problemen te komen. Als je een studielening moet aflossen, dan houd je minder geld over voor het afbetalen van je hypotheek. Dus hoe hoger je schuld, hoe lager de hypotheek die je kunt krijgen.

Maar met de invoering van het nieuwe leenstelsel in 2015 zijn ook de voorwaarden van het aflossen van de studieschuld aangepast. Oud-studenten mogen in dit nieuwe leenstelsel 35 jaar doen over het aflossen van hun schuld. Oud-basisbeursstudenten met een lening mogen daar maar 15 jaar over doen. Per maand hoeven de oud-leenstelselstudenten dus minder af te lossen dan de oud-basisbeursstudenten met een lening. En dat scheelt voor de hoogte van de hypotheek.

Drie groepen

Er zijn in feite drie groepen oud-studenten: zonder schuld (voor hen verandert er niets), met een lage schuld (zij zijn slechter af) en met een hogere schuld (zij zijn beter af).

De gemiddelde studieschuld van studenten met een lening stijgt, bij gebrek aan basisbeurs, met ongeveer 9000 euro. Wie ten tijde van de basisbeurs niets zou lenen en nu 9000 euro moest lenen, kan uiteraard een minder hoge hypotheek krijgen dan voorheen. Maar wie ten tijde van de basisbeurs bijvoorbeeld 20.000 euro zou lenen en nu 29.000, kan juist een hógere hypotheek krijgen.

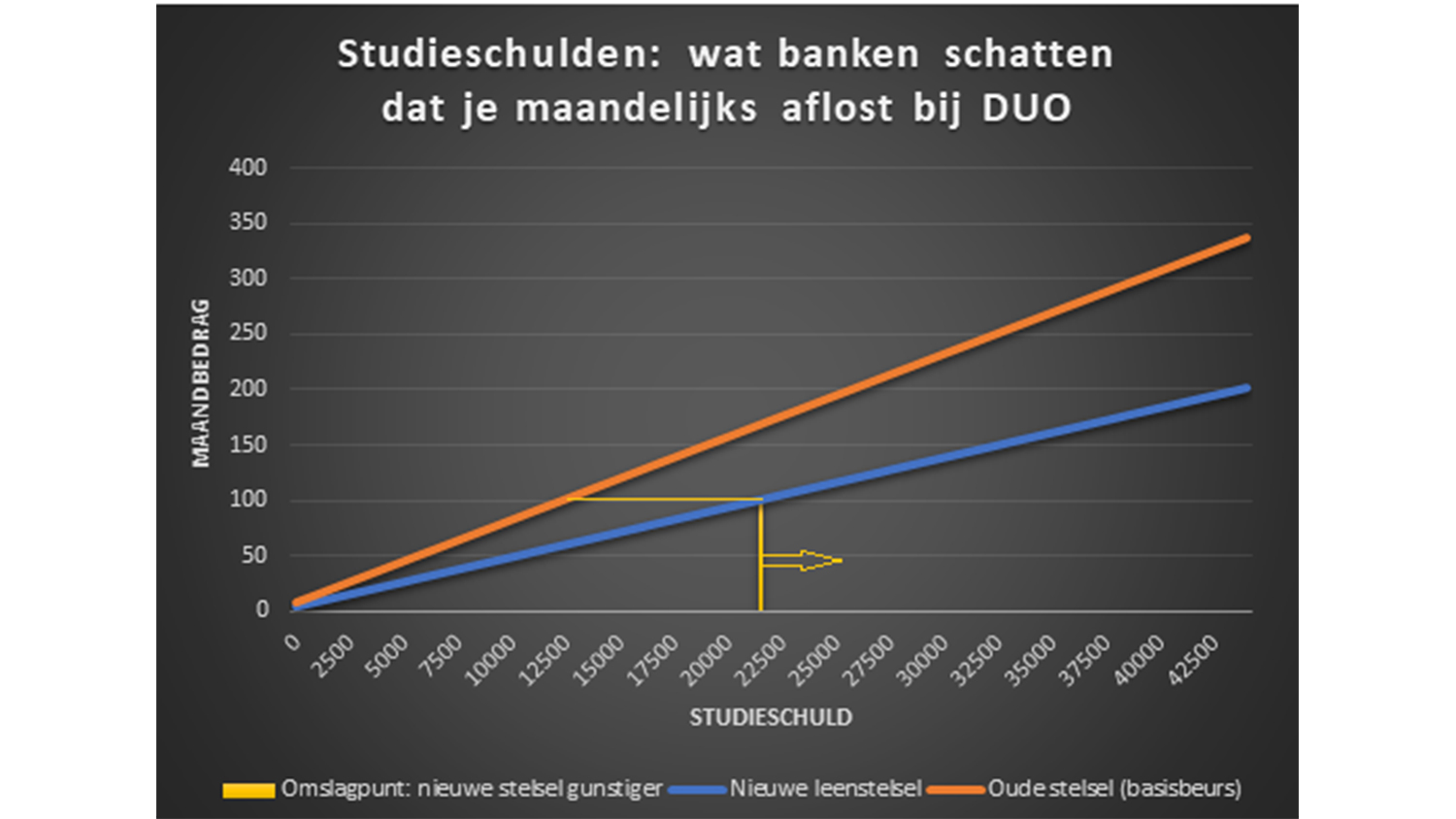

In de grafiek hieronder zie je het maandbedrag voor een studieschuld in het nieuwe leenstelsel (blauwe lijn) en de studenten die naast de basisbeurs nog moesten lenen (oranje lijn). Te zein is wat gunstiger is bij een hypotheekaanvraag: hogere schuld maar lagere lasten, of lagere schuld en hogere lasten?

Artikel gaat verder onder de grafiek

© HOP. Geschat maandelijks aflosbedrag bij DUO volgens berekening van de banken. Weegfactor oude stelsel: 0,75 procent van de startschuld per maand (75 euro per maand bij een schuld van 10 duizend euro). Nieuwe stelsel: 0,45 procent (45 euro per maand bij een studieschuld van 10 duizend euro).

De gele lijn laat het ‘omslagpunt’ zien: een studieschuld van 22.500 euro (oftewel 13.500 euro in het oude stelsel plus 9.000 euro extra schuld). Boven dat bedrag kunnen studenten zich troosten met de gedachte dat ze in elk geval een duurder huis kunnen kopen dan in het oude stelsel. Wie eronder zit mag boos zijn op de partijen die de basisbeurs hebben afgeschaft (VVD, PvdA, D66 en GroenLinks).

Lage rente

Overigens is de rente al jaren heel laag. Het Nibud adviseerde vorige week dat de studieschuld best iets minder zwaar mag wegen bij een hypotheekaanvraag. Als dat plan doorgaat, ligt het nieuwe omslagpunt bij een schuld van 19.500 euro.

De voorgestelde aanpassing zou enkele duizenden euro’s schelen in de hoogte van een hypotheek: 7000 tot 8000 euro bij een studieschuld van 25.000 euro. Voor het perspectief: in de goedkoopste gemeente, Delfzijl, kost een woning gemiddeld 155.000 euro. In Amsterdam is dat gemiddeld 485.000 euro.

Een ding is zeker: geld lenen kost geld, ook bij de overheid. Geen studieschuld hebben is nog altijd gunstiger dan wél een studieschuld hebben. Dit verhaal gaat alleen over de (hogere of lagere) hypotheek die oud-studenten kunnen krijgen.